FUENTE: REEDITOR

Inicio > Política Internacional

20/07/2014

476 Visitas

En el Mundial de Fútbol el equipo argentino obtuvo el subcampeonato, del Mundial de Basquet casi nadie habla, pero hay jugadores que todavía no tienen ni su pasaje aéreo y mientras seguimos -como sea- jugando el mundial de todos, el de la economía, que por ahora, nos va peor que en el de basquet.

Hasta el incierto mundial de basquet, tiene más certezas (si no hay fondos para todo el equipo, no participarán) que el Mundial de la Economía, que jugamos todos, aunque solo el equipo económico del gobierno lo defina.

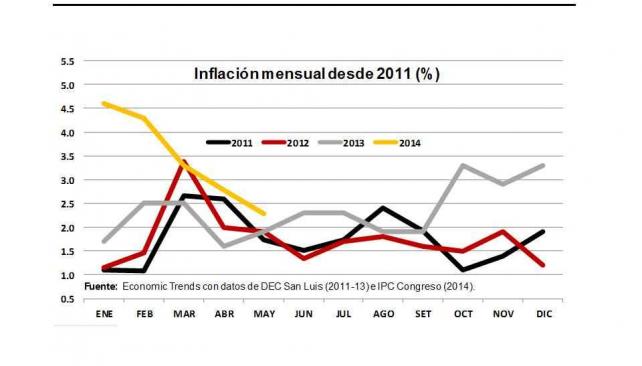

El mundial de la economía se juega en varios frentes: por un lado el local, donde nadie podría apuntar quienes son los protagonistas del juego (inflación, devaluación, déficit, falta de liquidez) Todo sucede como si nadie pudiera evitarlo. Hay quienes dicen que el gobierno es quien fija las reglas y gestiona mal. La realidad indica, que los precios suben pese a que el consumo baja, que las suspensiones y despidos aumentan porque la actividad económica es menor y que más de la mitad de los hogares (ocupados) no llegan con su salario a fin de mes, según encuestas permanentes de hogares de ONGs y privados. Volviendo al comienzo, pese a todo esto, los precios suben (insólito) entonces tienen razón los que dicen que el responsable es el gobierno y que gestiona mal.

Gestiona mal, porque desde que estatizó el 51% de YPF (del 49% no hay ninguna certeza a quien pertenece) levantando la bandera de "soberanía hidrocarburifera" las Naftas pasaron de costar $6,4 a los actuales $13 al público. Porque la sintonia fina jamas se aplicó de un modo coherente y mientras siete años todos estuvieron subsidiados en energía y transporte, ahora los quitan sin meritar quien realmente no puede pagar aumentos del 300% o más en gas y a la Patagonía por ejemplo, la subsidian de un modo indiscriminado, cuando un 60% son grandes consumidores (hoteles de lujo, spa, centros comerciales y turísticos) y más de la mitad de la gente, no accede a la red de gas natural.

El modelo en este fin de ciclo muestra a quienes realmente benefició, en detrimento de quienes decía incluir.

No importa cuántos puestos laborales digan que se crearon durante el modelo ( 5 millones dicen) la realidad indica, que hace más de dos años (en coincidencia con el cepo al dólar) no hay nuevos puestos de trabajo en el sector privado. Si no los crearon privados, es por que no hubo nuevas inversiones y creer que esa ocupación que aseguran fue en el sector público está lejos de redistribuir riqueza. Eso en realidad es repartir lo que producen los mismos, que en el mejor de los casos empobrece un poco más a todos. Tampoco importa cuántos jubilados más hay desde la estatización de las AFJP. No porque no importe el acto de justicia que se hizo con personas que no tuvieron aportes y que merecían jubilarse, sino porque a las administradoras no les tocaron un dólar de los más de u$s 12.000 millones que habían rentado. En cambio expropiaron los ahorros de los jubilados que si aportaron y para jubilar a los nuevos, no crearon un nuevo recurso o ingreso extra (como por ejemplo, volver a cobrar el 15% de cargas patronales que Cavallo le eximió a grandes empresas) sino que volvieron a repartir lo que había y lo que los activos aportan. Otra vez empobrecieron un poco más a todos.

Se podrían citar muchos recursos con los que el gobierno dice redistribuir, pero cuándo se analizan (planes, programas, subsidios y hasta subsidios cruzados) todos salen de los aportes de los mismos: sectores medios, medios bajos y bajos y a los sectores altos y corporativos, no les tocan ni un centavo adicional.

Esto aunque parezca injusto (y lo es) guarda coherencia con lo que el gobierno hizo y hace en el plano externo. Hoy con el conflicto con los Fondos Buitre en su máxima expresión, la actitud interna del gobierno, reproducida en lo externo se hace más que evidente.

En 2005 cuando se negoció el canje con una quita (real del 52% según Prat Gay) a los Bonistas en default, lejos de hacer una quita, el 48% que se ofreció, más intereses superiores al 12% anual y el Cupón PBI atado al crecimiento (que se paga con un indice 3,2%) prácticamente termina pagando el total de lo adeudado o algo más, solo que a plazo y a través de nuevos bonos. Este negocio, que algunos no pudieron aceptar porque necesitaban el efectivo, hizo que se sumaran algo menos del 75% de los acreedores en default. En 2010 se volvió a abrir un nuevo canje, derogando la Ley Cerrojo (mala idea esa ley) y así lograron llegar al 92% del total. Es posible que si en 2005 se hubiera ofrecido (apurado) con un canje por efectivo, billete dólar, aunque sea en parte, a los bonistas, ninguno hubiera quedado afuera, ni hubiera vendido sus bonos a precio vil a Fondos Buitre. Al año siguiente en 2006 sin embargo, si se ofreció y más que ofrecer se pagó en efectivo, al contado de una sola vez, todo lo que se adeudaba al FMI. Fueron en total u$s 9600 millones de los cuales apenas tenían vencimiento algo menos de u$s 900 millones. Lo anecdótico de esto es que el Fondo Monetario, por ser Argentina parte y socio, tiene los más bajos intereses anuales (de un dígito dependiendo del indice de riesgo país) por otra parte es un organismo y nunca por una diferencia iba a llevar una deuda a la justicia, siempre se podía renegociar con el fondo. En cambio los bonistas era miles de acreedores, la mayoría ciudadanos comunes, incluso algunos de nuestro país, otros eran bancos o fondos de inversión.

El modelo de pago de deuda, desenduedamiento le llama el gobierno, fue muy similar al modelo interno: se priorizó un organismo internacional (para no tener monitoreos, ni controles) antes que a miles de ciudadanos que confiaron en bonos argentinos. Esto se volvió a repetir ahora con el pago a Club de Paris, que si bien es en cuotas, se arregló por mucho más de la última cifra de la deuda que en 2011 era de unos u$s 6900 millones y este último año se pagó, con altos intereses también, unos u$s 10900 millones. Igual práctica tuvo la expropiación de YPF a Repsol, a quien el mismo Kicilliof dijo que "no les iba a pagar lo que quisieran" y terminó pagando más. La Tasación del tribunal fue de unos u$s 3900 millones, los españoles no querían aceptar menos de u$s 6000 millones, y el acuerdo final fue por unos u$s 11000 millones que se pagaran en bonos hasta el 2034, mientras que los intereses del 16% unos u$s 500 millones anuales se pagarán en efectivo.

Lo más cuestionable del tema YPF, es que para tener "empresa de bandera" y algún día "soberanía hidrocarburifera" no era necesario expropiar a Repsol. Los recursos naturales son de las provincias, entre ellos el petróleo y gas. Las provincias por la caída en la explotación y la casi nula exploración que hacía Repsol (la "trompa del elefante" que describió Cristina), le venían quitando concesiones. Esto comenzó a suceder con la inclusión de Eskenazi el socio argentino (amigo de Kirchner) que se hizo del 25% de la compañía sin poner un peso. La reacción de la española fue de vaciamiento y así fueron retirando utilidades, muy por arriba de su renta, llegando hasta el 160%. Se expropió una empresa vaciada, con pozos maduros y con poco por dar, que no exploraba, y que por otra parte, las provincias ya estaban dejándola sin regiones, porque los contratos de privatización las amparaban (y el gobierno nacional, usaba como presión). Teniendo a ENARSA empresa del estado fundada por Kirchner, que solo se dedicó a importar faltantes, no era necesario expropiar a Repsol. Es claro, ENARSA pudo haber reemplazado a Repsol sin pagar un dólar.

Estas aparentes desinteligencias, no son tales, en realidad son negocios, beneficios, negociados que se hacen en la política, para favorecerse a si mismo y a su entorno, en perjuicio de todos los demás.

Por eso nada de lo que pasa es incoherente con el verdadero modelo del gobierno.

No es incoherente que haya alta inflación, porque sin ella el modelo no funcionaría. Sería impensado que tuviéramos indices de un dígito, primero porque eso bajaría de modo exponencial la recaudación impositiva, luego por que el déficit fiscal sería mucho más evidente y el descuento con el que cuestionan a La Alianza del 15% al sector público en su momento, sería exiguo al lado de lo que debería descontar el gobierno para poder pagar (aún emitiendo como lo hace)-

No es casual tampoco que se evalúe seriamente un posible default, si la justicia de EE.UU que ya dio su fallo (dificil que eso cambié), no permita el pago a los Houldins, para luego pagar a los Houldouts (como quiere el gobierno). No es casual porque el gobierno prefiere sostener el relato y que en teoría "otro" lo haga caer en default, a reconocer que de todos modos su modelo caería o al menos dejaría una economía en muy malas condiciones.

No piensa en la gente, ni en lo que va a sufrir la gente común, en particular los más pobres y vulnerables, si se cayera en default. Pero aún sosteniendo la cadena de pagos externa, la economía interna está en default, porque el gobierno no puede devolver, ni un solo peso, ni un solo dólar, ni títulos dolarizados, que usó de Anses y del BCRA. La deuda interna e impagable es un hecho. Quedará para próximos gobiernos, porque asciende a tal monto, que será muy dificil que una sola administración (si es coherente y honesta) pueda pagarla.

Por eso esta relación que una presidenta saliente en menos 16 meses, entabló con China sobre todo y con los BRICS en general, tampoco es incoherente (al modelo). En la Cumbre de Fortaleza Cristina esperaba conseguir de los BRICS y en particular de Putín, por un lado alguna posibilidad de financiamiento externo (endeudamiento) el trascendido en gobierno fue que pedirían un u$s 5000 millones y por otro lado, un claro pronunciamiento en contra de los Buitre y la Justicia de EUA. No obtuvo ninguno de los dos, Cancillería de Brasil rápido aclaró que "el Banco de BRICS recién se formalizaría en 2016 para dar créditos y al bloque" y en cuanto al pronunciamiento, no tuvo nada, pero si una Rusia sancionada por el tema Ucrania, relegada de occidente, consiguió que la presidenta dijera públicamente, que "Argentina es un socio estratégico de Rusia" gran favor para Putín.

Putín si bien gobierna una potencia mundial, tiene un modelo, que hasta parece haber sido el modelo que luego implementó el kirchnerismo. Capitalismo de amigos, obra pública en un reducido y cuestionado entorno, medios adeptos que fueron adquiridos por su grupo de poder, discurso único implantado en la comunicación y permanencia en el poder. Pero no solo Rusia tiene este modelo, en China lo tienen de un modo exponencial, con una partido único en el gobierno, un sistema comunista para su población y capitalista a ultranza, puertas afuera y para un sector reducido y elitista. En India, otro de los socios del bloque, tampoco es muy distinto, si bien hay más partidos, solo acompañan y hacen de opositores, por el verticalismo del poder político. Las tres potencias más grandes que integran BRICS tienen muy poco de democráticas y diversas. Lo de Sudáfrica no es más que para tener presencia en el continente africano y ser más internacional como bloque y la inclusión de Brasil, es por su posición en Latinoamerica y por el volumen de su economía.

Los BRICS son todas potencias económicas, que alcanzan el 25% del comercio mundial, pero que en sus respectivas poblaciones, tienen al menos un tercio en la pobreza.

El mayor indice se da en la India y en Brasil, donde además la pobreza estructural es más alta, el menor en Sudáfrica, pero en todas se mantiene ese promedio. En Rusia y China a la pobreza hay que sumarle discriminación, conflictos étnicos y marginación de sectores inmigrantes (o campesinos en China).

Pero más allá de bloques y mercados, con países justos y redistribuitvos o no, lo cierto es que cualquier fluidez comercial, depende más de nosotros que de nuestros socios. La Argentina con un déficit fiscal histórico, que solo se reduce por momentos con emisión o ingresos extraordinarios, para luego volver a caer en déficit. Con una alta inflación sostenida en el tiempo y solo reducida de modo ficticio con la convertibilidad por ejemplo, hasta que el costo interno lo desfasó y luego con la devaluación brutal de 2002 que empobreció a todos y el bajo consumo la retuvo. Y con devaluaciones permanentes e históricas, que solo en este último período democrático, significaron: un 10000% con el Austral y hasta ahora un 800% con el peso (oficial, con blue más de 1200%), hace imposible cualquier acuerdo comercial en el tiempo.

Si a esto le sumamos, que la media de cargas impositivas en la región es del 19% y en el bloque de los BRICS es menor todavía, nuestra carga de un 45% sumando todos los impuestos, hace inviable cualquier sociedad comercial con un bloque.

Una economía que de arranque tiene un 45% de cargas impositivas, una tasa de interés superior al 30%, al igual que la tasa de Crédito que supera ese porcentual; solo puede aspirar a tener inversores buitre.

Si el estado es voraz en su recaudación, no solo va a tener evasión, sino que toda la cadena productiva y comercial, también será voraz.

Por todo esto, cualquier gobierno pos kirchnerismo o kirchnerista si es que gana algún candidato oficialista en 2015, tendrá que ver que es imposible pensar en comercio exterior, al menos en explotaciones no extractivas, de ensamblaje o sojeras,(buitre) sino se logra una estabilidad interna sostenida en el tiempo y una base impositiva justa y coherente.

Si no estaremos condenados al éxito, pero al éxito de los relatos (kirchneristas o de otro tipo) , pero muy lejos de ser el país rico del que habla Cristina.

O seguiremos siendo un país rico como el que dice Cristina, pero al igual que Rusia, China, India y Brasil, con demasiados pobres.

¿No será lo que quieren, en realidad?