04/07/2014

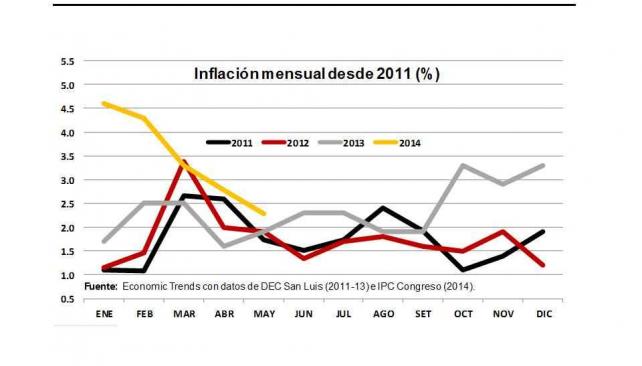

Este año se generaron ciertas expectativas de que la

inflación podía llegar a reducirse sustancialmente como consecuencia de

la recesión que comenzó a finales del año pasado.

La evolución decreciente de la inflación desde febrero en adelante

fue interpretada, en el marco de aquellas expectativas, como una

confirmación de que una recesión efectivamente reduce la inflación.Pero ocurre que la inflación se ha mantenido por encima del 2% mensual, en niveles similares o incluso superiores a los registrados en iguales meses de 2013 y 2012, cuando la economía todavía crecía. Si las recesiones reducen la inflación, cómo es posible entonces que hoy, con recesión, tengamos inflación igual o mayor que en los años previos, en los cuales la economía crecía.

La nota “Por qué la inflación no baja del 2% mensual” planteaba un argumento de tipo conceptual: la recesión reduce las presiones inflacionarias por excesos de demanda, pero no necesariamente reduce las presiones inflacionarias por aumentos de costos.

Pero ese argumento puede no ser suficiente para quienes estén convencidos de que una recesión necesariamente tiene que bajar la inflación. A fin de cuentas, suelen existir ideas muy arraigadas, favorecidas por el sentido común, difíciles de combatir sólo con argumentos conceptuales. Es el caso de la idea de que las recesiones reducen la inflación.

En este caso conviene analizar la historia económica argentina, muy rica en experiencias tanto de inflación como de recesiones (ver tablas descargables 1 y 2 al final de la nota).

En el periodo de alta inflación entre 1975 y 1990 hubo ocho años con caída de la actividad económica, todos ellos con inflación por encima del 100% anual. Y en seis de ellos, la inflación no sólo fue elevada, sino que además aumentó.

En 1975, la actividad económica cayó 0.6%, y la inflación subió fuertemente, del 40.1% el año previo al 335% ese año. Fue el año del Rodrigazo.

En 1978, la actividad económica cayó 3.2%, y la inflación subió del 160.4% el año previo al 169.9% ese año. Fue cuando Martínez de Hoz intentó bajar la inflación con una política monetaria fuertemente contractiva, en línea con las políticas monetaristas de moda a finales de los 70.

En 1981 y 1982, la actividad económica cayó 5.4% y 3.2%, respectivamente. Y la inflación subió del 87.6% en 1980 al 131.3% en 1981 y al 209.7% en 1982. Fueron los años del final de la “tablita cambiaria” y de la crisis bancaria.

En 1985 la actividad económica cayó 7%, y la inflación bajó del 688% el año previo al 385.4% ese año, aunque durante el segundo semestre de ese año, luego del exitoso inicio del Plan Austral, la inflación bajó drásticamente y la actividad económica se recuperó.

Y en 1988, 1989 y 1990 la actividad económica cayó 1.9%, 6.9% y 1.8%, respectivamente, mientras que la inflación se incrementó del 174.8% en 1987 al 387.7% en 1988, y terminó en las hiperinflaciones de 1989 (4,923.6%) y 1990 (1,343.9%).

Tal vez podría argumentarse que los años considerados son una excepción. Pero hay más evidencias en otros periodos. En 2002, la actividad económica cayó 10.4%, y la inflación subió de -1.6 (es decir, deflación) a 41%. Otros años de caída en la actividad económica y aumento de la inflación fueron 1917, 1932, 1945, 1949, 1959 y 1962.

Por supuesto que hay ocasiones en las cuales la recesión impacta negativamente sobre la inflación. Años con caída de la actividad económica y reducción de la inflación fueron 1902, 1914, 1916, 1925, 1930, 1931, 1943, 1952, 1963, 1995, 1999 a 2001, 2009.

Esto no significa que no exista relación entre la actividad económica y la inflación. O que se trate de una relación tan fortuita o aleatoria que no permita un análisis útil.

Significa que esa relación depende del contexto.

En años como 1930 y 1931, en medio de la Gran Depresión, o entre 1999 y 2001, en medio de la fuerte recesión que terminó en la crisis de fines de 2001 y principios de 2002, fuertes recesiones terminaron no sólo bajando la inflación, sino incluso transformándola en deflación, es decir, caída de precios. Estos son dos ejemplos típicos de cuando sí es cierto que una recesión puede reducir la inflación.

En años como 1988 y 1989 el orden de causalidad es inverso. No es la actividad económica la que influye sobre la inflación, sino la elevadísima inflación la que termina reduciendo la actividad económica, porque la economía no puede funcionar eficientemente en un contexto hiperinflacionario. En estos casos, que la actividad económica caiga, incluso en porcentajes elevados, no incide en absoluto en la evolución de los precios.

El caso de 1978 muestra otro tipo de relación. Para intentar bajar una inflación elevada, el Gobierno ejecuta una política monetaria muy contractiva. Como la inflación no cede, porque está siguiendo una dinámica propia, independiente de la actividad económica, las tasas de interés terminan siendo muy altas, la economía cae en recesión, y la inflación sigue su curso, sin reducirse.

De todos estos ejemplos, el de 1978 es el que más se parece a la situación actual.

Ironías de la historia económica argentina.

FUENTE: LA VOZ

HIPERINFLACIÓN

La

primera hiperinflación ocurrió en 1989; en este año los precios al consumidor aumentaron

3.079%. Esta inflación siguió a la ruptura abrupta del último plan de ajuste

del gobierno de Alfonsín, el plan Primavera, (En agosto de

1988, el plan Austral estaba agotado, por lo cual el gobierno lanzó el plan

Primavera. El nuevo plan económico impulsaba la apertura de la economía y la

privatización de empresas estatales, un punto que fue duramente atacado por el

justicialismo en ambas Cámaras) dicho plan no lograría evitar la hiperinflación de 1989, que terminaría en

la renuncia de Alfonsín y en una transición adelantada al presidente electo Carlos

Menem.

El traspaso del poder se

concretaba en el marco de un recrudecimiento hiperinflacionario. Los precios

subieron en el mes de julio un 197%, los salarios entre 110% y 160% y las

tarifas de gas, electricidad y teléfonos (que habían quedado rezagadas frente a

los otros precios) un 700%. Medio salario obrero se debía destinar al pago de

servicios. Aunque en agosto la inflación descendió, la transferencia de recursos

se había concretado: la participación de los asalariados en el ingreso cayó al 20%

(del 43% en 1974 y el 27% en 1988). Las consecuencias de la hiperinflación fueron

graves: la monetización de la economía cayó a valores ínfimos (el 3,7% del PBI en

el primer trimestre de 1989 y el 1,7% en el segundo), la deuda pública interna creció

en forma exponencial (a una tasa del 60% mensual promedio entre febrero y junio)

y los ingresos de la Tesorería General de la Nación se redujeron violentamente en

términos reales.

La segunda hiperinflación tuvo

lugar entre enero y marzo de 1990, año en que la inflación alcanzó al 2.314%.

Ella comenzó con una corrida cambiaria en diciembre de 1989,luego de que un diario financiero

revelara que el gobierno lanzaría un plan de dolarización. En enero, los depósitos

bancarios fueron congelados y transformados en bonos externos (El Plan Bonex fue un plan económico impuesto en diciembre de 1989 durante la presidencia de Carlos Saúl Menem y que consistió en el canje compulsivo de los depósitos a plazo fijo por títulos públicos denominados "Bonex 89"). La hiperinflación

licuó la deuda cuasifiscal en pesos y así “limpió el terreno” sobre el que un

año más tarde el gobierno lanzó el plan de convertibilidad.