EL DILEMA DEL KIRCHNERISMO

La desaceleración de la economía Argentina, ya sea que la misma culmine en una recesión, depresión, o incluso estanflación, vuelve a poner el debate de “gasto público versus ajuste fiscal” sobre la mesa. ¿Debe el gobierno aumentar el gasto público o producir el llamado ajuste fiscal para ayudar a la economía? Es necesario, sin embargo, antes de promover un curso de acción entender cuál es el problema, es decir, que es lo que da origen a la débil situación económica actual. No sea cosa que se opte como remedio aquello que ha generado el problema en primer lugar. No menos importante es entender en qué consiste precisamente “aumentar el gasto” o producir un “ajuste fiscal.”

Los problemas económicos actuales tienen, por lo menos, dos orígenes claros. En primer lugar la arbitrariedad y falta de respeto a los derechos de propiedad y libertad civil y económica. Un país dónde puede nacionalizarse —por no decir expropiarse— una de las empresas privadas más grandes del país sin pasar por los requerimientos que establece la constitución, se toman los fondos de las AFJP sin devolver los depósitos a sus dueños, etc., no es un país que resulte atractivo a las inversiones. De allí la fuga de capitales y que las inversiones extranjeras directas en el país sean tan bajas.

El segundo punto no es otra cosa que un pesado gasto público con acumulación de déficits fiscales en los últimos años. Dado que el gobierno nunca salió completamente de su situación de default, ni genera confianza en el exterior, no le resulta sencillo obtener financiamiento externo, por lo que debe recurrir a la presión y aumentos impositivos que se han visto en los últimos años.

El problema de gasto público versus ajuste fiscal cae sobre el segundo punto. Pero es importante tener presente que no se puede mejorar la economía sin atender consistentemente ambos problemas. Posiblemente el asunto económico que más preocupe al gobierno sea justamente, el de déficit fiscal, o para decirlo en otros términos, un problema agudo de caja. Las trabas a las importaciones, los cepos a la compra de dólares y la alta presión impositiva responden a este problema. Cuando una empresa se encuentra con un déficit de caja tiene dos opciones para evitar ir a una eventual quiebra, o aumenta sus ingresos o disminuye sus costos. No es distinto en el caso de los gobiernos.

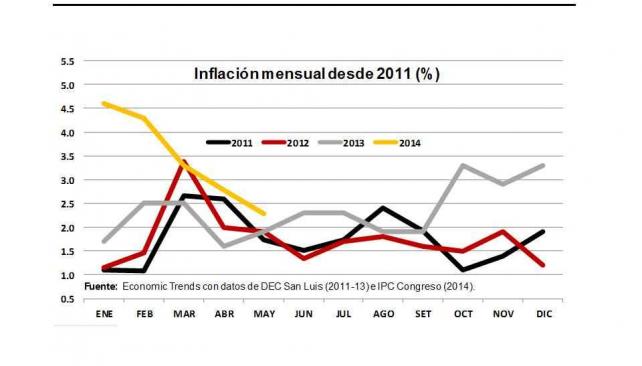

Cuando no hay acceso a créditos externos, cuando el Banco Central ya no puede seguir financiando al tesoro sin que se le escape la inflación, y cuando la presión impositiva se encuentra en un nivel agobiante (por ejemplo, ¿es realmente necesario que las jubilaciones tributen impuestos a las ganancias? ¿Tan difícil es reformar este tipo de tributaciones que los jubilados aún siguen pagando este impuesto?), entonces no quedan otras variables que ajustar la del gasto público. El uso del término “ajuste fiscal”, sin embargo, se encuentra altamente politizado. Al hablar de ajuste fiscal parecería ser que se hace referencia a “ajustes salvajes” que van a dejar a los empleados públicos sin trabajo o merecidos aumentos salariales, que se van a interrumpirse obras públicas que llevan servicios básicos a zonas carenciadas, etc. “Enfriar” la economía es otra forma de referirse al mismo problema. En resumen, disminuir el monto de gasto público, poniendo así un freno a la economía, podría evitarse si se dejase al Estado ser el motor del mercado.

En segundo lugar, un ajuste fiscal por el lado del gasto no necesariamente implica bajar el monto del mismo, bien puede ser que sea suficiente bajar la velocidad a la que aumenta el gasto público. Pareciera ser que los economistas K no pueden considerar esta alternativa. Si el gasto público nominal en los últimos 4 años creció entre un 23% y un 32% mientras que el PBI nominal lo hizo entre un 10% y un 27% (según datos oficiales), bien podría sugerirse disminuir el nivel de aumento del gasto en lugar de disminuir el monto del gasto. En otras palabras, reducir la velocidad a la que crece el gasto público en lugar de bajar el gasto. Bajar el gasto no es la única manera de obtener un equilibrio fiscal si la recaudación viene aumentando. Distinto es el caso si la presión impositiva y el cierre de la economía hace que se desacelere la economía y la recaudación comience a caer. Para ponerlo en términos politizados, un gasto público que crece más despacio que la economía es una manera no salvaje de reducir el peso del estado y dar más participación al sector privado cuando reducir el nivel de gasto no es una opción políticamente viable.

¿Es, sin embargo, un equilibrio fiscal suficiente para tener una economía sana y con crecimiento? Ciertamente no es lo mismo tener las cuentas del tesoro equilibradas al 30% del PBI que al 10% del PBI. Cuando el gasto público excede los roles propios del estado (proveer seguridad, justicia, etc.), el mismo comienza a ser una carga más que un beneficio. El problema no es sólo tener un resultado fiscal equilibrado, sino que el mismo no sea una carga para el resto de la economía y los contribuyentes. Bien puede ser preferible un gasto público del 10% del PBI con un pequeño déficit que un tesoro estrictamente equilibrado con un nivel de gasto del 30% del PBI. La eficiencia del gasto tampoco deja de ser un punto importante. Si el estado va a proveer seguridad, educación y salud, no debería ser necesario tener que volver a pagar estos servicios en el sector privado dada la pobre oferta que el sector público hace en estos frentes.

Pero el planteo politizado que se suele hacer del ajuste fiscal pasa por alto el problema de fondo. El problema en un contexto de crisis no es si debe o no hacerse un ajuste, sino que el problema a resolver es quien va a cargar con el costo del ajuste. Aumentar los impuestos no es menos ajuste fiscal que bajar el gasto. ¿O acaso los impuestos son gratis para los contribuyentes? Cada peso que el contribuyente destina al estado es un peso que el contribuyente dejar de gastar por cuenta propia. Tener altas tasas de inflación para mantener niveles excesivos de gasto, ¿no es acaso también trasladar el ajuste a los sectores asalariados y con menores ingresos? ¿No es un ajuste sobre el ahorro eliminar la opción de compra de dólares para atesoramiento?

En resumen, hay maneras no salvajes de hacer ajustes fiscales y, no menos importante, el ajuste no es en sí una opción en un contexto de economías que se desacelera, la cuestión es qué sectores se van a hacer cargo de los costos. No es otra cosa que un problema de distribución del ingreso entre el sector privado y el sector público, donde el segundo tiene la potestad de ser parte y el que reparte al mismo tiempo.

Nicolás Cachanosky

Economía para Todos

FUENTE: PERIÓDICO TRIBUNA